In questa lezione parleremo dell’optimal f ed illustreremo con un esempio pratico il perché nel trading non convenga nella maniera più assoluta rischiare oltre una certa quantità del capitale a nostra disposizione.

In questa lezione parleremo dell’optimal f ed illustreremo con un esempio pratico il perché nel trading non convenga nella maniera più assoluta rischiare oltre una certa quantità del capitale a nostra disposizione.

L’optimal f (optimal fixed fraction) o frazione ottima di capitale è un concetto sviluppato da Ralph Vince, uno dei massimi esperti di Money Management, autore di testi importantissimi sulla materia come “The mathematics of money management” una lettura obbligatoria di ogni trader serio.

Il testo è di tutt’altro che semplice comprensione e proprio per questo motivo noi di ishowtrading abbiamo deciso di dedicare all’argomento Money e Risk management un Videocorso la cui conoscenza è secondo noi fondamentale per una operatività efficace e vincente, ma andiamo all’asempio:

Esempio

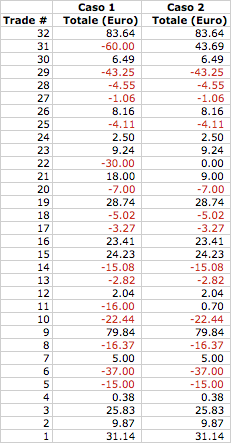

Immaginiamo di avere eseguito due serie di 32 trades e che queste differiscano soltanto per 4 esiti (tabella1).

Confronto dei due Trading Systems

Tabella1

Si noti come la differenza di soli 4 trades in un campione così piccolo (ma ragionevolmente grande per fare una statistica adeguata) porti a risultati di trading nel loro insieme completamente diversi: notiamo infatti che mentre nel Caso 1 abbiamo ottenuto un fattore di profitto di 1.27 (discreto), nel Caso 2 il nostro sistema raggiunge il ragguardevole fattore di profitto di 2.23 (un ottimo trading system).

Vi ricordo che nel trading il fattore di profitto è dato dal rapporto tra la somma dei ricavi diviso la somma delle perdite:

fattore di profitto = somma ricavi / somma perdite

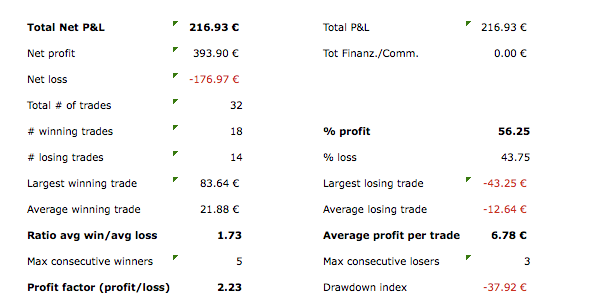

Si osservino adesso attentamente le statistiche dei due trading systems mostrate nelle tabelle di seguito:

Risultati Caso 1

Risultati Caso 2

Introduciamo adesso una quantità denominata frazione fissa (f), definita come la frazione di capitale da rischiare nell’ennesimo trade ed indichiamo con TWR il rapporto tra il saldo finale del conto dopo n operazioni diviso il saldo iniziale.

Introduciamo adesso una quantità denominata frazione fissa (f), definita come la frazione di capitale da rischiare nell’ennesimo trade ed indichiamo con TWR il rapporto tra il saldo finale del conto dopo n operazioni diviso il saldo iniziale.

TWR = saldo finale / saldo iniziale

Bene, si può dimostrare che esiste una frazione ottima di capitale, denominata optimal fixed fraction (f*) che rende massima la crescita geometrica (G) del conto su n trade, essendo la media geometrica (G) del conto definita come:

G = (TWR)^(1/n)

dove n rappresenta il numero di trades.

In altre parole, se calcolassimo sempre l’optimal fixed fraction (funzione degli ultimi n trade passati) per eseguire il trade successivo, il successivo ancora e così via avremmo sempre un conto che è il più grande possibile tra tutti quelli possibili a parità di trading system.

Nei grafici che seguono si vede chiaramente come il valore dell’optimal f per il caso 1 sia leggermente inferiore a 0.178 (ascissa del picco).

TWR – Caso 1

Analogamente, per il caso 2 troviamo un valore dell’optimal f pari a f* = 0.492 mostrando chiaramente come ad un trading system migliore corrisponda un aumento del valore dell’optimal f (in pratica seguendo questa strategia si dovrebbe rischiare di più).

TWR – Caso 2

Superando il valore dell’optimal f si vede chiaramente come il TWR (che ricordiamo rappresenta il valore finale del conto per fissato capitale iniziale di trading) diminuisce mentre il drawdown del sistema aumenta!

Continuando a rischiare ancora di più si avrà via via un ritorno sempre inferiore sul conto (il TWR ha un andamento decrescente a partire dal suo punto di massimo) man mano che il nostro rischio aumenta (aumenta il valore di f) anche in una situazione di aspettativa matematica di vincita positiva (cioè in presenza di un sistema con un vantaggio reale).

Se il livello di rischio raggiunge il punto di breakeven (intersezione tra la curva nera e la linea rossa) dove si ha:

TWR = 1 (capitale finale = capitale iniziale)

alla fine delle nostre operazioni il conto finale sarà uguale a quello iniziale, quindi il guadagno sarà nullo.

Da adesso in poi ad un ulteriore aumento di f corrisponderà una ulteriore diminuzione del TWR mantenendosi quest’ultimo al di sotto dell’unità, quindi si avrà:

TWR < 1 cioè conto finale < conto iniziale (siamo in perdita)

Considerazioni

Utilizzando una forma di money management del tipo a frazione fissa, anche in presenza di un trading system con aspettativa matematica di vincita positiva (quindi in grado di generare profitti dopo aver eseguito un campione sufficientemente elevato di trades utilizzando un approccio a contratto singolo), il ritorno sul conto aumenta man mano che f cresce a partire da zero fino al valore dell’optimal f (cioé f*), poi man mano che il rischio aumenta il ritorno sul conto diminuisce (diminuzione del TWR) mentre si ha un corrispondente aumento del drawdown.

Continuando ulteriormente ad aumentare il livello di rischio si arriverà dapprima al punto di breakeven, poi, se si continua ad aumentare il rischio (cioè aumenta f) si perdono soltanto soldi e non si combina altro.

Quindi non conviene rischiare per valori di f > f*.

La zona della curva in cui bisognerebbe lavorare

Tutti i traders dovrebbero mantenersi all’interno del primo tratto della curva del TWR in modo che il livello di rischio sia contenuto all’interno di una zona compresa tra lo zero e valori non superiori al 4 – 5 % (se si è dei super traders) in modo tale che se il nostro sistema dovesse presentare una instabilità forte al fattore di profitto o se dovessimo incontrare un drawdown significativo o l’inevitabile serie consecutiva di trade in perdita riusciamo comunque a sopravvivere.

Per ultimo vi dico che personalmente l’area di rischio che preferisco di più si assesta attorno ad 1.5 – 2 %.

Non è necessario utilizzare rischi superiori tra l’altro, come abbiamo visto, INUTILI.

Perche allora non calcoliamo sempre l’optimal f a partire dalla conoscenza degli ultimi n trades effettuati?

Semplice, perché nel trading le probabilità di successo e quindi anche l’aspettativa matematica di vincita cambiano continuamente; se il nostro sistema infatti comincia a perdere e le sue performance diventano scadenti, cosa che nel trading è assolutamente possibile (il trading infatti non è come il gioco della monetina o della roulette dove il vantaggio è sempre a favore della casa ed è costante), l’optimal f varierà bruscamente, generando delle oscillazioni nel conto che difficilmente potrebbero essere sopportate dal trader nell’operatività reale.

Tuttavia il problema esposto si può risolvere tenedo conto, nel calcolo dell’optimal f, della storia passata degli ultimi trades a condizione però che il campione sia sufficientemente grande (minimo 25).

Una soluzione alternativa: gestire il rischio in maniera dinamica

Vi è anche un altro problema e cioè che l’optimal f di un buon trading system solitamente fornisce un valore troppo elevato per poter essere utilizzato direttamente; in questo caso una possibile soluzione al problema è quella di gestire il rischio in maniera dinamica utilizzando un opportuno fattore correttivo che scali dinamicamente il valore dell’optimal f via via trovato.

Nel nostro Videocorso dedicato al Risk Management e Money management forniamo anche un programma in Excel già precompilato che fornisce direttamente il valore dell’optimal f (basta soltanto inserire gli utimi 25 trades effettuati) per poi poterne fare tutte le scalature del caso (a seconda del parametro di rischio di ciascun trader).

Potrebbe interessarti

Che differenza c'è tra azioni e obbligazioni?

Che differenza c'è tra azioni e obbligazioni? Una Super Tecnica per Ottenere Ripetutamente Guadagni con il Trading: sfrutta le Probabilità.

Una Super Tecnica per Ottenere Ripetutamente Guadagni con il Trading: sfrutta le Probabilità. L’importanza del capitale iniziale di trading

L’importanza del capitale iniziale di trading Professione Trader - Quello che devi sapere su questa attività

Professione Trader - Quello che devi sapere su questa attività Come si comprano le azioni

Come si comprano le azioni Mantenete le cose semplici - Esempio di Trade su Aud/Usd

Mantenete le cose semplici - Esempio di Trade su Aud/Usd Una Tecnica Efficacissima per Massimizzare i Profitti nel Trading: l’uscita in Bail-Out

Una Tecnica Efficacissima per Massimizzare i Profitti nel Trading: l’uscita in Bail-Out Heikin ashi

Heikin ashi Segnali di Borsa

Segnali di Borsa Come Investire in Borsa? Metodi Efficaci

Come Investire in Borsa? Metodi Efficaci L’importanza di tenere un Diario di Trading

L’importanza di tenere un Diario di Trading Quanto rischiare nel trading

Quanto rischiare nel trading Il problema dell'overtrading o iperoperatività

Il problema dell'overtrading o iperoperatività Consigli sul mercato azionario

Consigli sul mercato azionario I sei peccati capitali del trading

I sei peccati capitali del trading